내 포트들은 전부 10분으로 설정해둔 Timeframe에서 움직인다.

10분마다 새롭게 전략위치를 계산하고 주문가격대를 결정한다.

왜 10분을 택하게 되었을까

너무 느리지도 빠르지도 않은 백테스트 속도와

슬리피지와 거래비용을 추가하면 할수록 망가지지 않는 적당한 거래회수,

보여주는 시간대에 이 정도인 것 같다고 생각했다.

지난 주 내내 데이터베이스를 새롭게 구축했고

좀 더 높은 정밀도와 오랜 기간의 데이터를 토대로 백테스트가 가능해졌다.

그래서 현재의 Timeframe보다 2배으로 정밀한(?) 5분봉을 가지고 새로운 코스피200 선물 Break-Out전략을 만들어봤다.

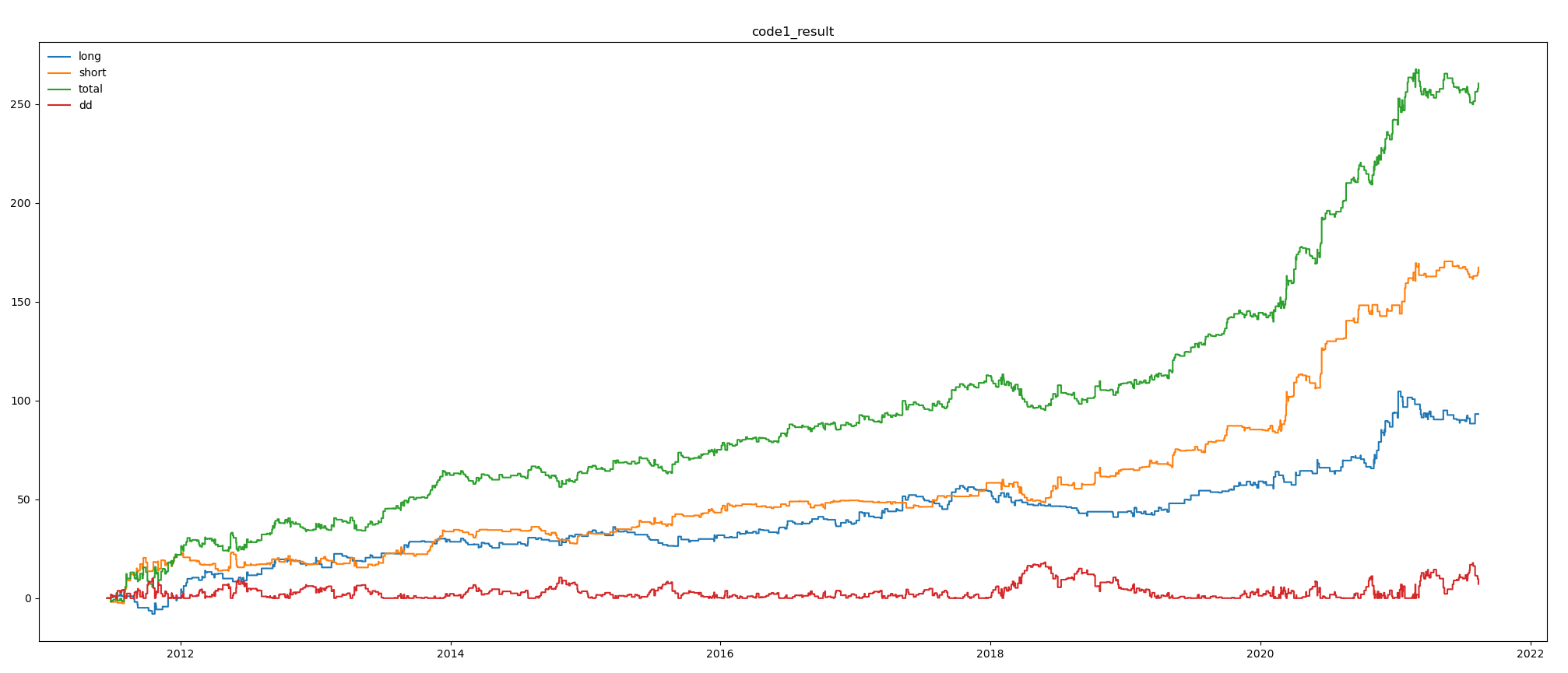

1. 전기간 최적화 (2011.06.17 ~ 2021.08.13)

대충 찍어낸 것치고는 괜찮은 흐름으로 보인다.

그런데 매수 및 매도 포지션 모두 2018년초부터 고꾸라지고 있고 매수포지션은 거의 반년 동안 까먹기만 한다

저정도의 MDD라면 아마 이때 운영을 중단했을 가능성(?)이 높다.

그런데 아무리 봐도 2018년을 기점으로 시장이 크게 변화하고 있는 기분이다.

그래서 최적화 기간을 2018년초부터 현재까지로 다시 바뀌보기로 했다.

2. 최근기간 최적화 (2018.01.01 ~ 2021.08.13)

변수들을 바꾸고 나서 2018년부터 최근기간동안만 보면 크게 개선되었다.

역시나 2021년에 와서 수익곡선이 약간 횡보하고 있는 점을 제외하면 괜찮은 흐름이다.

그런데 이 변수들을 가지고 전기간에 적용하면 어떻게 될지 다시 궁금해졌다.

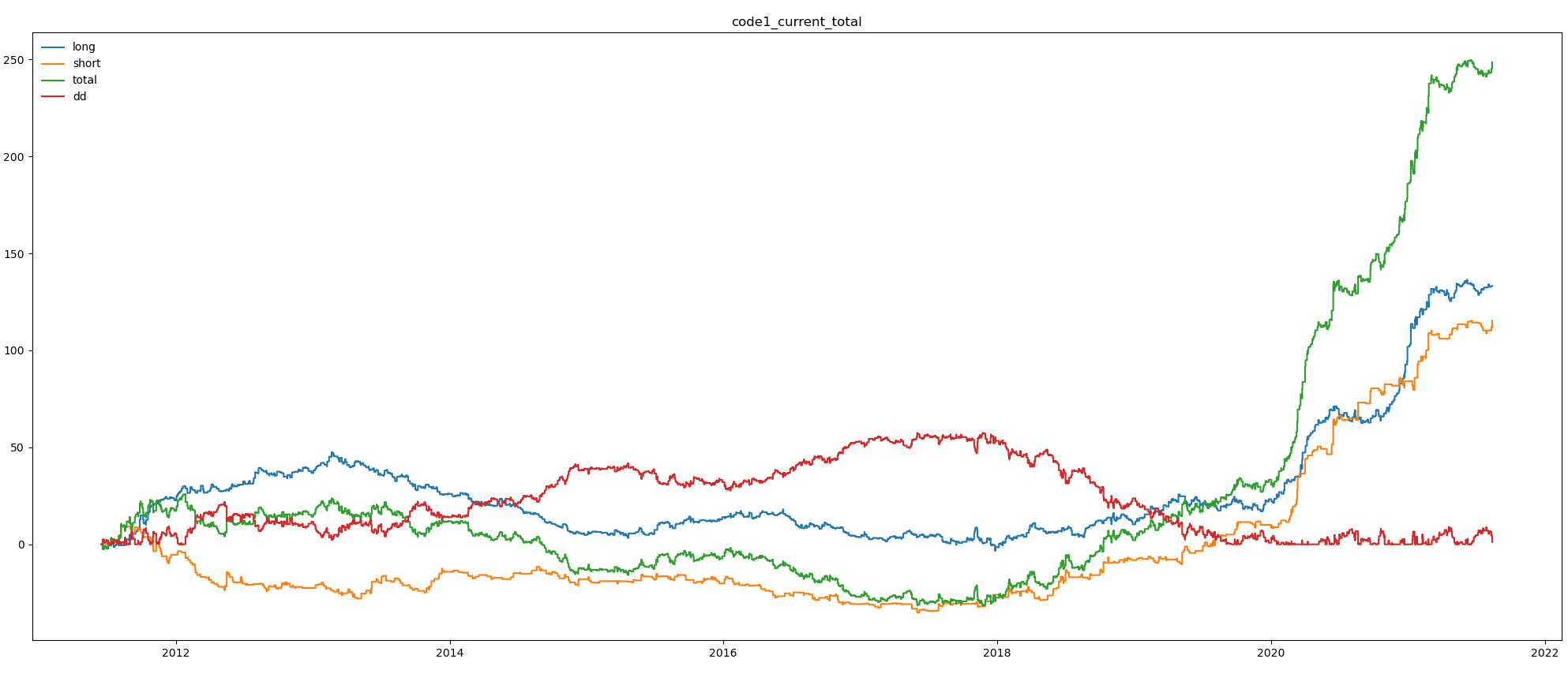

3. 최근기간 최적화 변수를 전기간 적용 (2011.06.17 ~ 2021.08.13)

DD곡선이 수익누적곡선을 상회한다.

이런 전략을 운영한다면 거의 10년 동안 밑빠진 독에 물을 붓고 붓고 또 부어넣다가

물에 함유된 석회질이 굳어서 석회암이 되어서 독의 구멍이 10년 만에 막아지고 나서야 드디어 수익을 보게된다는 걸까

마치 5년 넘게 매년 천만원씩 수험료를 내던 내 1번 계좌가 같다.

그런데 생각해보니 다르네? 그 계좌는 아직도 손실이기 때문이다.

그러나 2020년이 되기 전까지 모든 구간에서 손실이 쌓이고 있기 때문에 아마 이런 전략을 실제로 10년 동안 운영하게 될 일은 없을 것이다.

현재 운용중인 코스피선물 전략들의 장기간 수익곡선은 대부분 3번과 같은 패턴이다.

비슷한 추세추종전략들이라 그럴지도 모르겠다.

시장은 항상 변화하고 있고 그 변화를 감지해야하고 적응해야만 살아남을 수 있다.

'시스템트레이딩' 카테고리의 다른 글

| 무지성 종가베팅 - 개선판 (0) | 2021.09.01 |

|---|---|

| 무지성 종가베팅 (0) | 2021.08.31 |

| TA-Lib을 이용한 캔들스틱의 패턴인식 (0) | 2021.07.17 |

| 주문사고 (1) | 2021.07.15 |

| 코스닥150ETF 전략재개 (0) | 2021.07.12 |