변동성지수의 추세에 따라서 일중변동성도 증가할 것이라는 기대를 해볼 수 있는데 그보다도 변동성지수의 추세를 어떻게 정의할 수 있는지가 중요해서 몇 가지 테스트를 해봤다. 통상 20 정도의 수치를 절대적인 기준으로 보는 경향이 많지만 20이란 수치는 상대적인 개념이 아니므로 제외시켰고 이동평균선과 종가의 위치를 두고 테스트를 해보았는데 그것보다는 이동평균선의 상승과 하락이 더 괜찮은 결과를 보였다.

따라서 변동성지수의 종가를 가지고 단순평균한 이동평균선의 전일과 전전일을 비교하여 각각 상승과 하락한 경우로 나누어 당일의 일중변동성이 평균적으로 어떻게 형성되는지 살펴봤다.

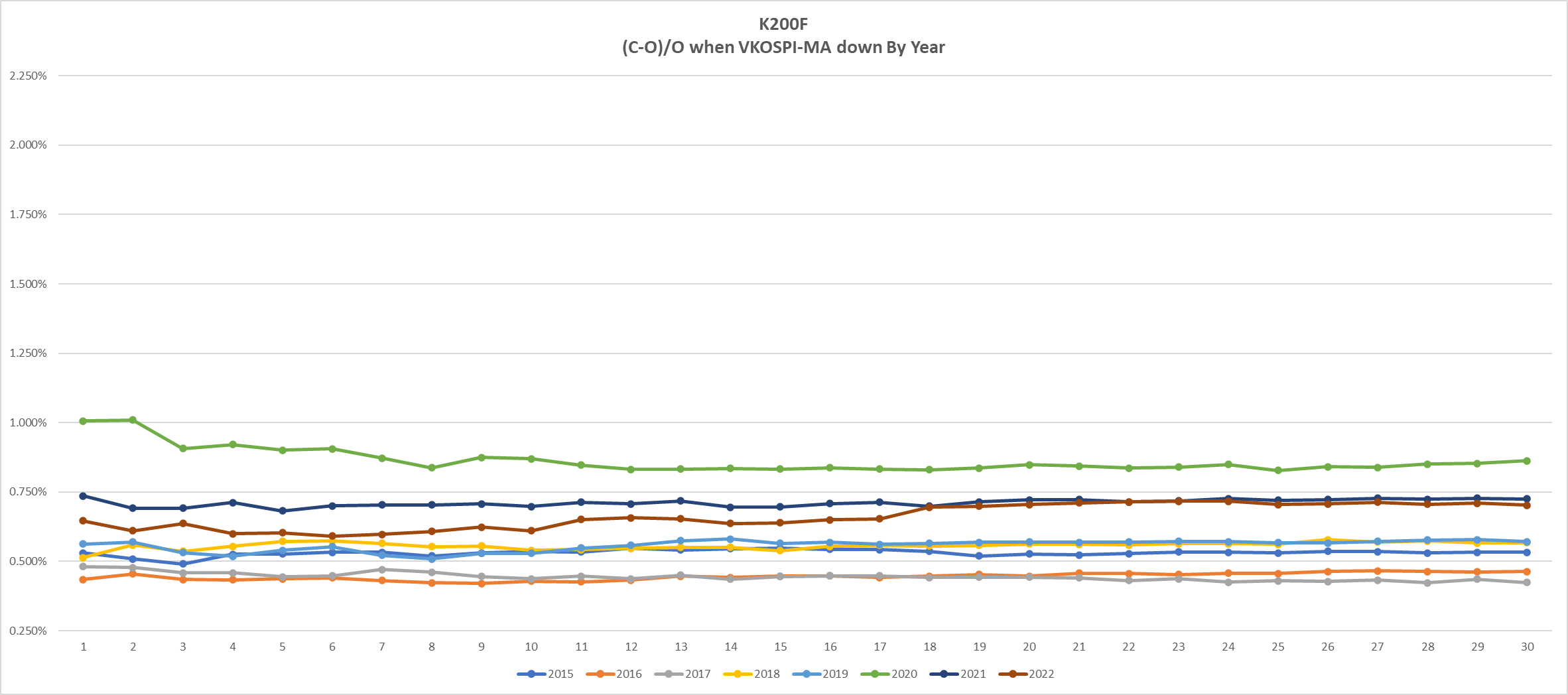

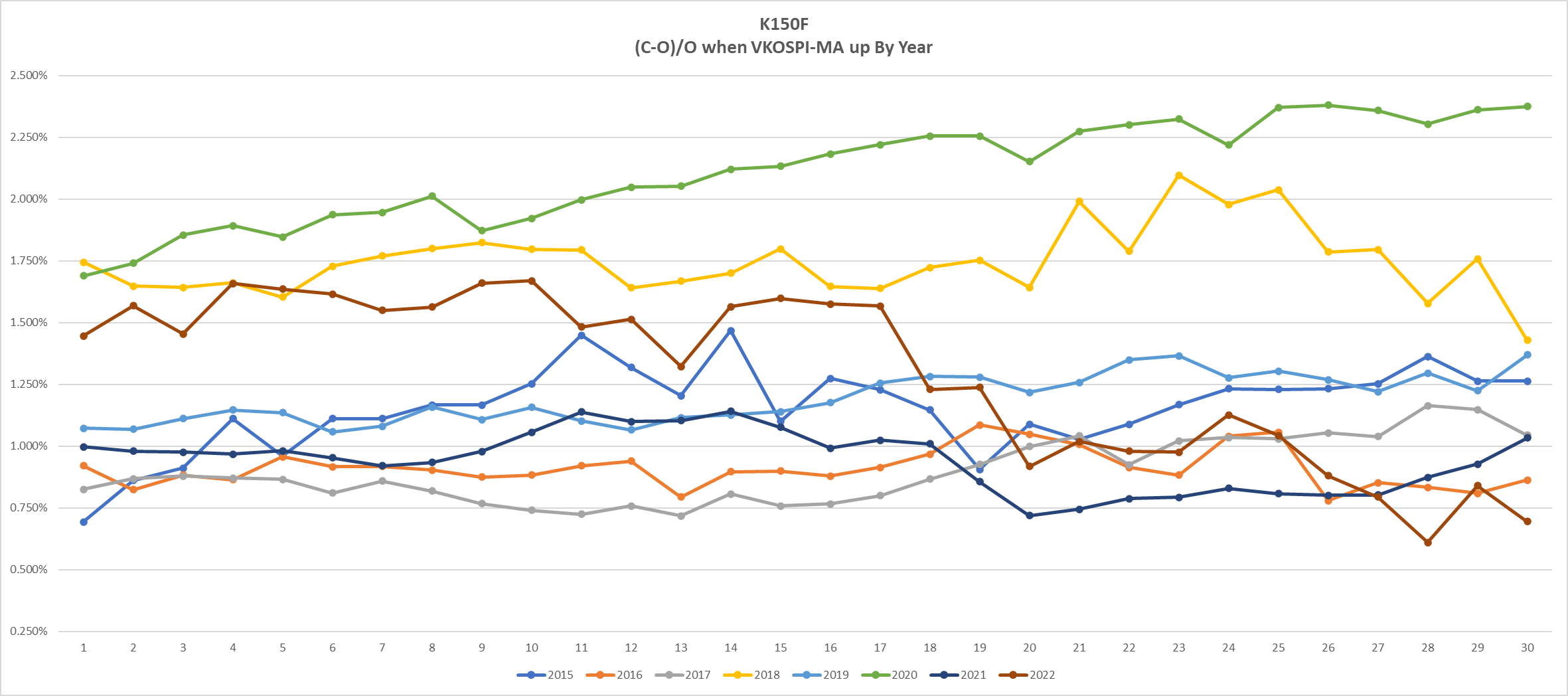

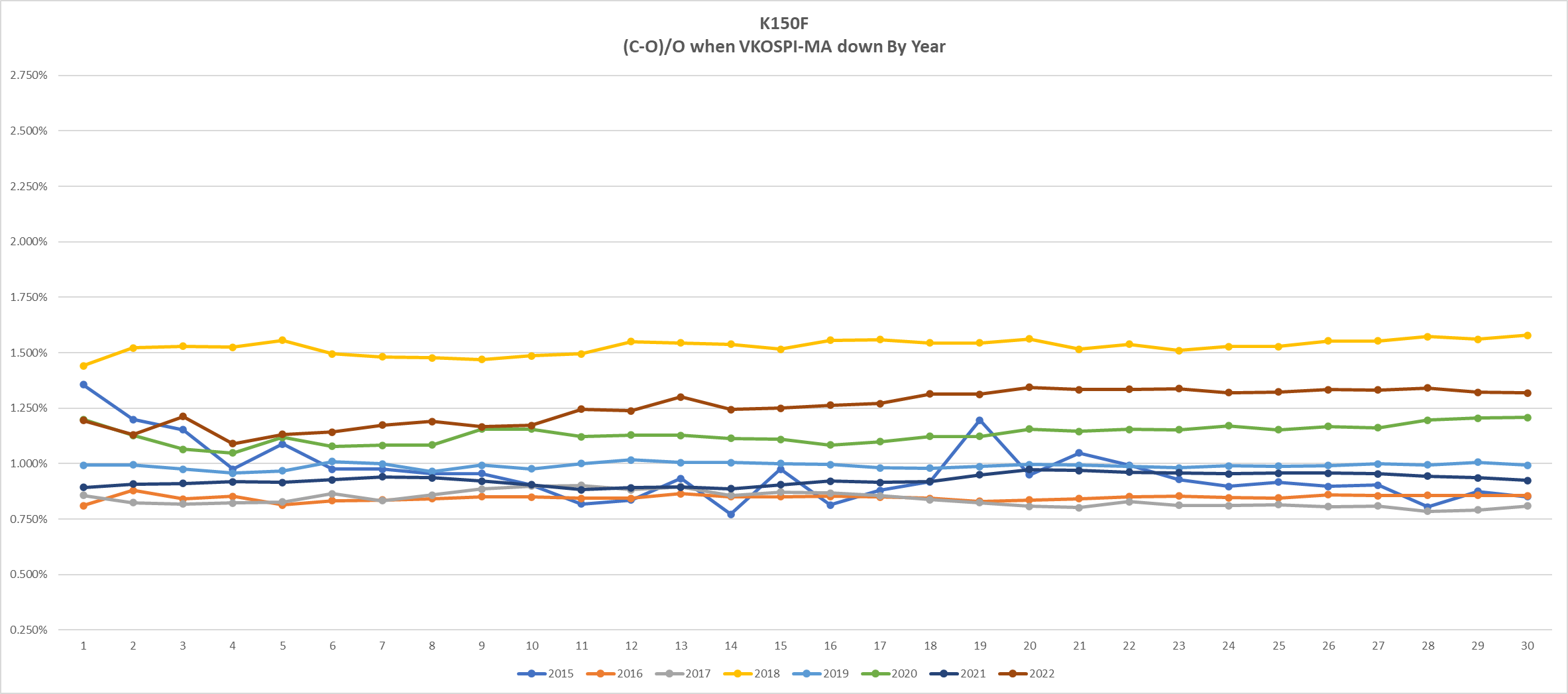

변동성지수의 이동평균선 방향에 따른 코스피200과 코스닥150의 일중변동성

- 적용기간 : 2015년 ~ 2022년

- 코스피200 변동성지수의 이동평균선 : 1 ~ 40일선까지 적용

- VKOSPI MA Up : 전일까지 n일 이동평균선이 상승 중일 때

- VKOSPI MA Down : 전일까지 n일 이동평균선이 하락 중일 때

- 일중변동성의 정의 : (종가 - 시가) / 시가의 절댓값

모든 이동평균선의 타임프레임 단위에서 변동성지수가 상승할 때가 하락할 때보다 일중변동성이 압도적으로 높게 나왔다. 그리고 약 25일 이동평균까지 상승하다가 그 이후 수치가 하락하는 추세를 보여주는 것으로 볼 때 최적의 일중변동성을 보여주는 변동성지수의 이동평균선은 25일가량이라고 생각할 수 있지만 2015년부터 현재까지의 수치에는 코로나라는 변수가 존재하기 때문에 연도별로 다시 따져볼 필요가 있다.

2021년과 2022년은 25일 이동평균선이 상승할 때 평균 변동성이 큰 차이가 없거나 감소하는 상황을 보여주고 있기 때문에 연도별로 세분화해서 살펴볼 필요가 있다.

변동성지수의 n일 이동평균선 방향과 연도별 추이

코스피200과 코스닥150 두 지수 모두 분명한 것은 전일까지의 변동성지수 이동평균선의 상승과 하락에 영향을 받고 있다는 점이다. 연도별로 비교해볼 때는 모두 특정 수치의 이동평균선이 상승할 때까지만 일중변동성이 증가하다가 그 이후 감소하는 패턴을 보이고 있는데 다만 2020년의 경우는 수치가 지속적으로 증가하고 있고 이 시기의 일중변동성 또한 다른 연도보다 압도적으로 높았기 때문에 평균을 왜곡시키는 효과가 있는 것으로 보인다.

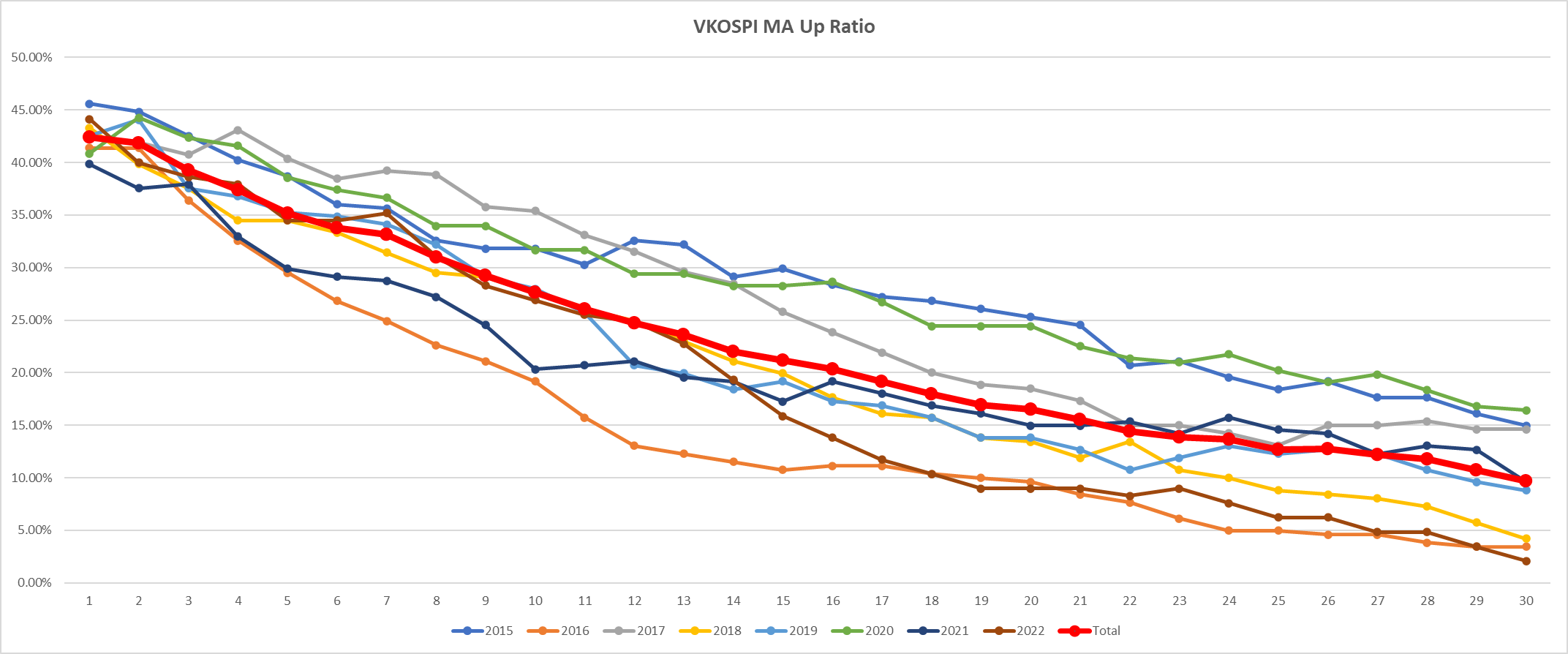

변동성지수의 이동평균선이 상승하는 경우가 차지하는 빈도

사실 변동성지수가 상승할 때만 진입하는 단기 트레이딩 전략을 구상할 수 있을까 생각해봤는데 변동성지수의 특성상 빠르게 상승하고 천천히 내려오는 경향을 보이기 때문에 변동성지수가 상승하는 시간이 전체 시장에서 차지하는 비중이 꽤 낮을 것이다. 이를테면 10일의 이동평균을 적용한다고 가정할 경우에 거래기회는 30% 내외로 축소되게 되고 이런 경우의 수에 맞추다 보면 과최적화에 빠지지 않을까 싶은 우려가 든다.

'시스템트레이딩' 카테고리의 다른 글

| KODEX 200 ETF의 이동평균교차 전략 (0) | 2022.08.13 |

|---|---|

| 현재 시장에 대한 생각 (0) | 2022.08.07 |

| 7월의 변동성 (2) | 2022.07.21 |

| 대형주 묻지마 장기투자 (2) | 2022.07.19 |

| 단기트레이딩 적합도 - K200/HangSeng/S&P500/NASDAQ100 (2) | 2022.07.12 |