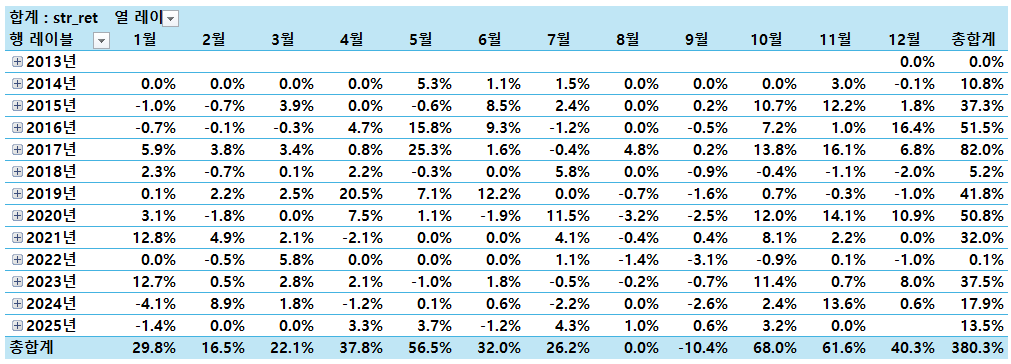

[연도별/월별 로그손익]

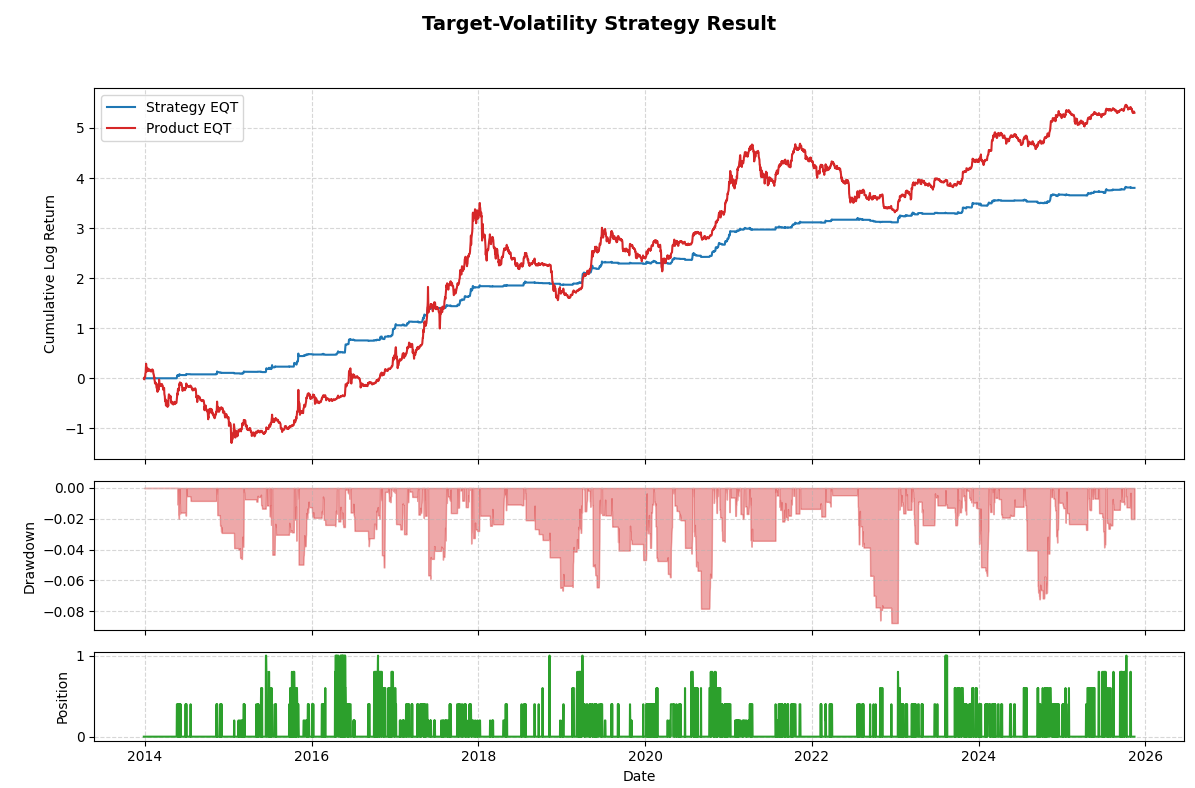

나스닥과 S&P500을 가지고 테스트하던 전략인데 만족스러운 결과가 나오지 않아서 머리를 싸매고 고민하던 차에 코인에 그대로 적용해서 약간의 파라미터 튜닝을 거치니 괜찮은 결과물이 나왔다.

문제는 지금 가지고 있는 전략보다는 퍼포먼스가 안 좋다. 위안이 되는 점은 파라미터를 손대지 않고 비트코인 선물차트나 다른 원화코인에 그대로 테스트해 봤는데 이더리움, 솔라나, 도지에는 잘 통한다. 리플은 그럭저럭...

'시스템트레이딩' 카테고리의 다른 글

| 전략의 손익 안정성 지표 (0) | 2025.11.17 |

|---|---|

| Volatility Compression Filter (0) | 2025.11.16 |

| RPSI(Relative Price Strength Index) Strategy (0) | 2025.11.10 |

| 전략의 유효성 (0) | 2025.11.08 |

| Calm Rebound Allocator (CRA) (0) | 2025.11.07 |