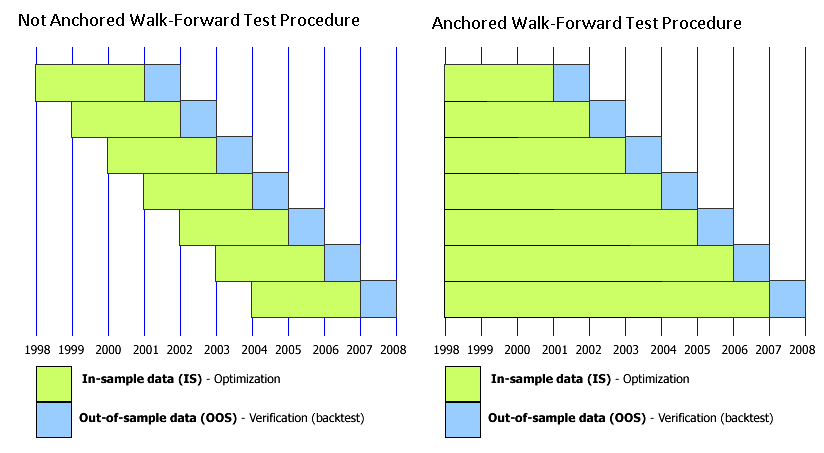

Not Anchored와 Anchored를 두고 많은 고민과 시행착오를 거쳤지만 지금은 Not Anchored 방식으로만 최적화된 전략을 운영하고 있지는 않다.

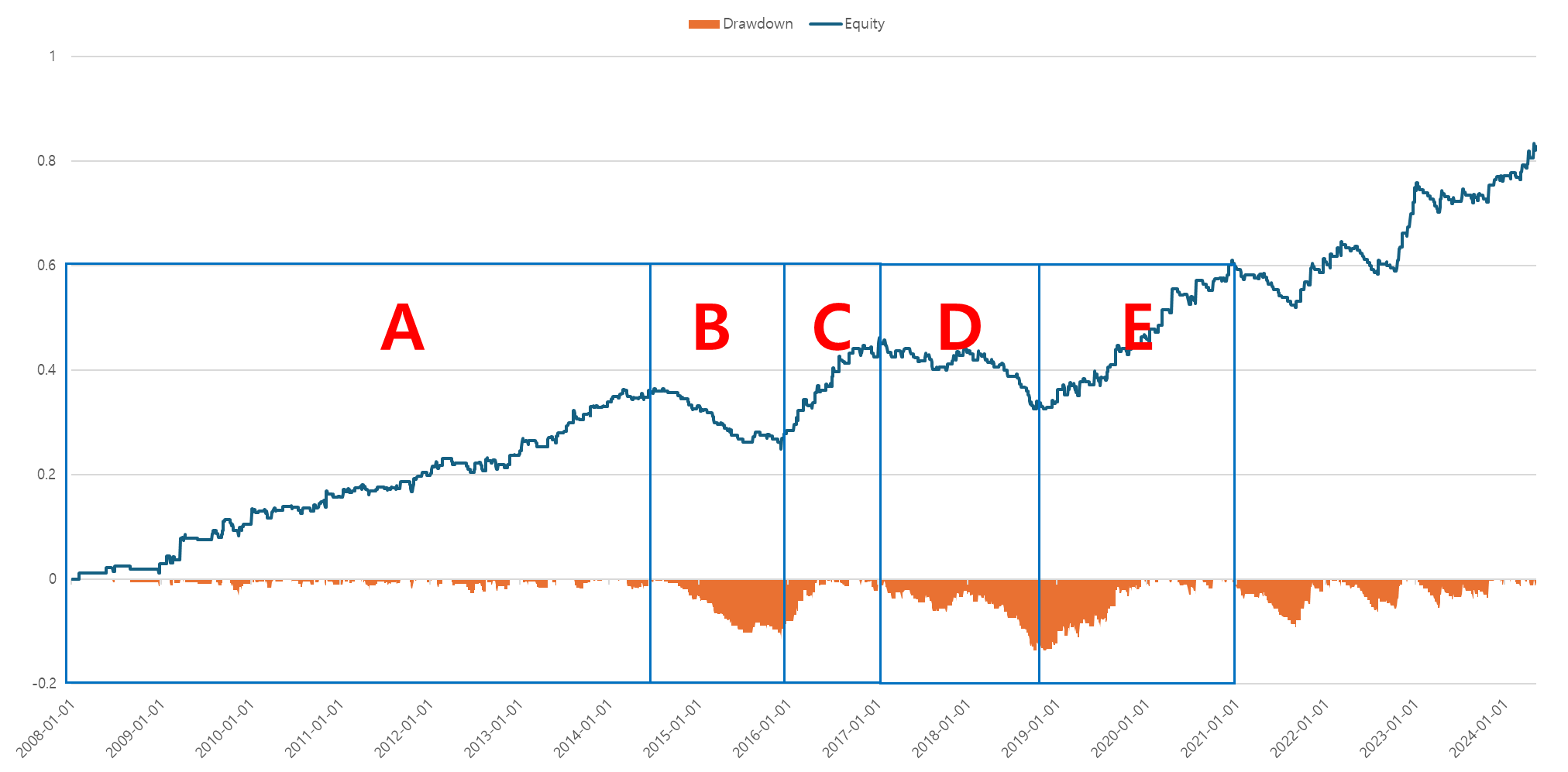

아래는 실제로 Platinum 선물을 가지고 간단한 돌파 로직을 적용한 전략의 Equity curve다. Not Anchored 방식의 전진 최적화 방법을 적용할 경우에 벌어질 일들을 시점별로 상상해 봤다.

우연히 A구간에서 성과가 좋은 전략을 만들었다. A구간에서 얼마만큼의 기간을 In-sample data와 Out-of-sample data로 나눌 것이냐? 이런 고민은 사실 무의미하다. 이 전략은 A구간 동안 꾸준히 수익을 난다. 극단적으로 저런 구간이 나온다면 어차피 전진최적화 따위 하지 않더라도 수익이 난다.

이제 B구간에 돌입하게 된다. A구간에서 괜찮았던 이 로직은 갑작스럽게 망가지게 된다. 실제로 A구간의 데이터를 짧게 또는 길게 나누어서 Not Anchored 방식으로 최적화를 해보지만 여전히 무너진다. 그럼 B구간에 돌입하는 순간부터 B구간의 시계열 데이터를 가지고 Not Anchored방식으로 최적화를 하면 되지 않느냐고 반문할 수 있다. 가장 큰 문제는 시장이 언제부터 변한 것인지 알 수가 없다. 그리고 결론부터 이야기하자면 저 구간이 1년밖에 되지 않아 Not Anchored로 최적화할 수 있는 충분한 기간이 나오지가 않는다. 짧게 B구간을 가지고 Not Anchored Walk Forward Optimization을 하면 샘플수가 충분하지 않아 무너지기 십상이다.

C구간에 돌입하면 더 큰 문제가 발생한다. 고난의 B구간을 겪으면서 Not Anchored 방식으로 최적화를 하기 시작했고 결국 B구간에 최적화되는 파라미터들로 맞춰지게 되고 C구간에는 적합하지 않을 수도 있다. 시간이 지나고 나서야 현재의 C구간이 A구간보다 더 수익의 집중도가 높았던 구간이었다는 것을 나중에 깨닫게 된다.

D구간에 와서 다시금 무언가 이상함을 감지하게 된다. D구간이 끝나갈 때쯤 어떻게 해도 수익이 나지 않는 B구간과 비슷한 형상이었다는 것을 알게 된다.

E구간? 잘 모르겠다 웬만한 시스테머라면 이 지점까지 버티기 힘들었을지도 모른다. B에서 D를 거쳐오면서 계좌가 다 녹았을 수도 있다.

이 모든 것들이 막연한 상상일까? 나의 경우는 아니었다. 이 과정을 숱하게 겪었다.

정해놓은 위험 수준에 도달하면 비중을 줄이고 전진최적화를 하고 다시 전략을 투입하면 MDD에 도달하는 과정의 반복이었다가 어느 순간 최적화 따위 하지 않더라도 꾸준히 수익이 나는 시간들도 있었다. 그런 과정의 반복이었다. 계좌 관리를 하지 않았다면 아마 파산했을지도 모른다.

사실 Not Anchored 방식의 전진최적화를 하고자 하는 이유는 명확하다. 수익을 극대화하고자 하는 것이다. 시장의 움직임에 기민하게 대응하겠다는 것이다. 대부분 Anchored 방식의 전진 최적화는 백테스트 상에서 보여주는 수익이 Not Anchored 방식보다 적다.

Not Anchored Walk-Forward Optimization을 하고자 한다면 어느 시점에서 시장이 과거와 다른 패턴을 보여주기 시작하는지 빠르게 파악할 수 있어야 할 것이다. 만일 생각했던 것보다 뒤늦게 시장의 변화를 인지하게 된다면 어떤 방식으로 자금관리를 해야 할지 명확한 정책이 수립되어있어야 한다.

개인적으로 가장 큰 문제는 사실 Not Anchored로 최적화를 할때 In-Sample data는 얼마나 되어야 할까? 하는 질문에 답할 수 있는 방법이 없다는 것이 아닐까 싶다.

'시스템트레이딩' 카테고리의 다른 글

| S&P500 포트폴리오 (0) | 2024.05.18 |

|---|---|

| 코스닥150 장중 추세 (24년 5월 현재) (0) | 2024.05.14 |

| Copper 전략 개발 #2 (Long/Short) (0) | 2024.05.06 |

| 전체 포트폴리오 조정 (1) | 2024.04.27 |

| Palladium 전략 개발 (0) | 2024.04.24 |