포트폴리오 개편 작업 (1차 완료)

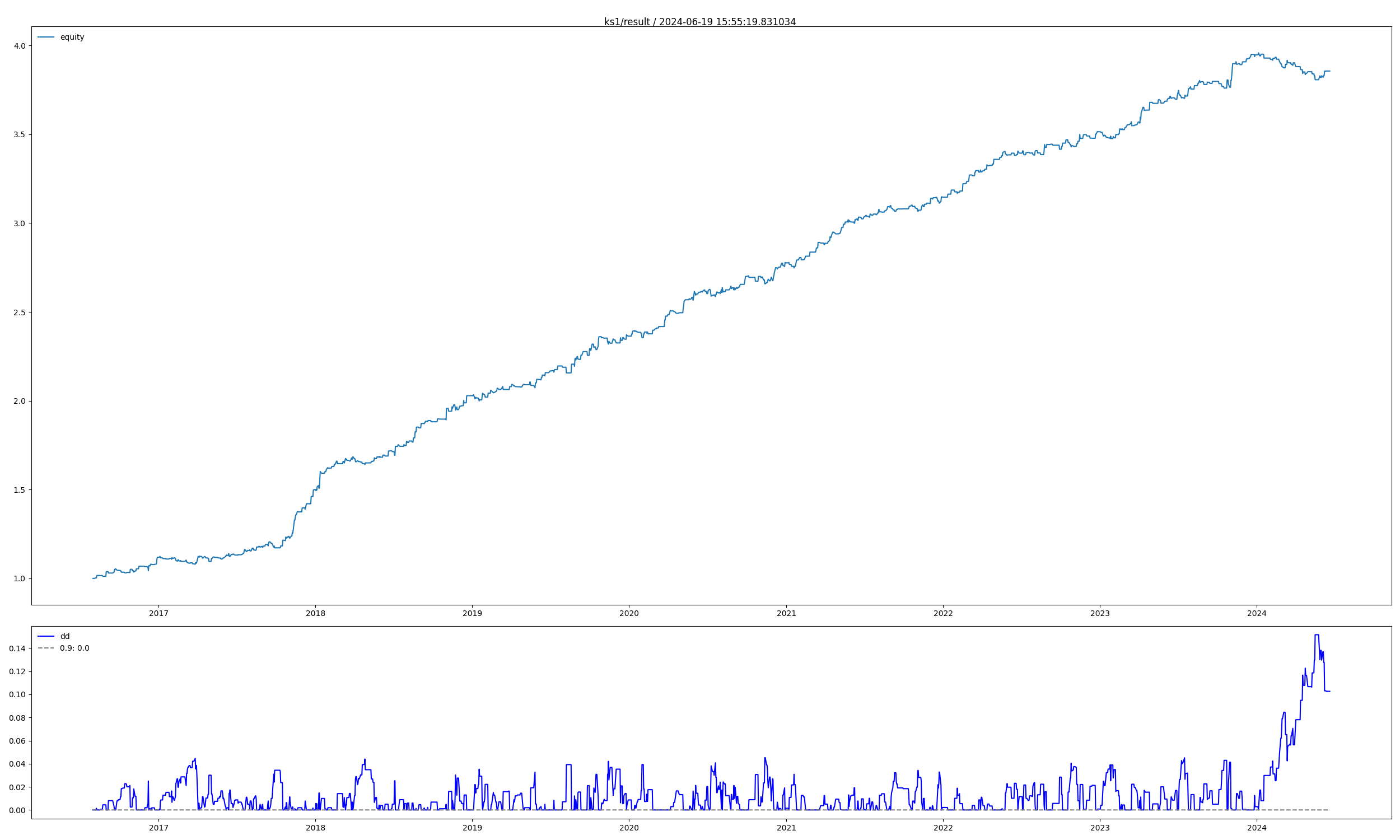

포트폴리오의 개편이 필요하다는 생각을 예전부터 해왔지만 막상 실천에 옮기지는 못했다. 그렇지만 작년 4분기부터 수익률의 변동성이 너무 커지면서 수익구조의 다변화가 필요했고 결국 올해 1분기 국내 선물에서 큰 손실을 봤고 앞으로도 시장에서 살아남기를 원한다면 당장이라도 실행에 옮겨야 했다.

전략들을 멈춰 세우고 새로운 데이터베이스를 구축하고 원하는 수준과 숫자의 전략들을 만들고 운영하는데 대략 3개월이 걸렸다. 시스템트레이딩을 시작한 이례로 시스템 상에 가장 큰 변화를 시도하는 것이기 때문에 매우 신중해야 했고 그 과정에서 나는 몇 가지 원칙을 세웠다. 마음 속으로만 간직해도 될 이 원칙들을 굳이 블로그에 남기는 이유는 나 스스로 이 원칙들을 손쉽게 어기거나 타협하는 일들이 없기를 바라기 때문이다.

1. 부진한 전략에 집착하지 않기

그동안 가장 돈을 많이 벌어다준 것은 코스닥선물 및 코스닥ETF 전략인데 비중을 1/10로 줄이고 상당수의 전략들의 운영을 중단한 지 꽤 됐다. 예전에는 전략의 과거 성과를 고려해서 나쁘지 않은 성과를 보여준 전략이라면 추가적인 최적화를 통해서 수익곡선을 다듬고 다시 실전에 투입했었지만 일단은 대부분 과감하게 포트아웃하기로 했다.

사실 굉장히 어려운 결정이었다. 그동안 많은 돈을 벌어줬고 다시 내일부터라도 돈을 벌어줄 것 같은 마음이 들어서 전략 운영 parameter를 False로 바꾸고 다시 True로 돌리는 과정을 수없이 반복했다.

2. 안정적인 전략 만들기

시스템트레이딩을 시작한 이후 한동안은 2~3년 가량의 데이터들로도 전략을 많이 만들었다. 최근에 나타나는 시장의 패턴들에 대응하기 위한 전략들도 운영하기도 했는데 시장이 변해서 손실이 누적되는 경우 심리적으로 견디기가 쉽지 않았다.

이 문제를 해결하기 위해서 여러가지 측면에서 다양하게 고민해 봤지만 최대한 장기간의 과거 데이터에서도 안정적으로 버틸 수 있는 전략을 만든 것이 유일한 해법이라는 생각이 들었다.

최근 새롭게 시작한 에너지나 금속 등의 경우에는 아예 2008년부터 전체 기간의 데이터를 사용했고 기존에 운영 중이던 Nasdaq과 S&P500 전략들도 과거 전체 기간을 포함해서 다시 전략을 최적화했다. 모든 전략들은 수익을 상당부분 포기하더라도 Equity Curve를 안정화하는 데 집중했다.

3. 특정 상품에 지나치게 많은 전략을 만들지 않는다.

불과 몇개월 전까지 국내선물이 비중이 70% 이상을 차지하던 때에는 운영 중인 전략들만 대략 15개쯤 되었고 모니터링 중이던 B급 전략들도 적지 않았다. 몇 년 지나 보니 트레이딩에 우호적인 시장이 찾아오면 이 모든 전략들이 돈을 벌어줬다. 그런데 반대로 안 좋은 시장이 찾아오니 백테스트 상의 MDD가 어떻든 간에 무참히 깨졌다. 문제는 포지셔닝 투자가 아니라 짧은 기간 동안에 치고 빠지는 트레이딩이라는 투자 방법의 틀 안에서는 아무리 전략들을 여러 개 만들어서 진입과 청산을 분산시키든 간에 결국엔 무너질 때는 한꺼번에 무너지는 패턴이 반복됐다는 점이었다.

결국 트레이딩은 변동성이 집중된 구간에서 수익이 발생하기 마련이다. 전략을 이리저리 바꿔서 한 상품에 10개의 전략을 만들었다고 해서 위험분산효과가 커지지는 않는다. 그 시간에 차라리 다른 상품에 다른 전략을 개발하는 것이 효과적으로 시간을 투자하는 것이라는 생각이 들었다.